Los titulares de vales de elección de vivienda (Housing Choice Voucher) están perdiendo terreno ante el aumento de los alquileres

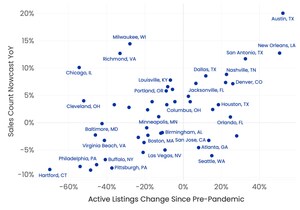

- Durante los primeros dos años de la pandemia, la renta común aumentó un 18% a nivel nacional mientras que el valor de los bonos de vivienda aumentó solo el 7%.

- Con más de 19 millones de hogares elegibles para cupones en el 2021 pero menos de 2 millones de cupones disponibles en las áreas metropolitanas del país, el programa debe mejorarse y financiarse mejor para ayudar a más hogares de bajos ingresos.

SEATTLE, 18 de Abril de 2023 /PRNewswire-HISPANIC PR WIRE/ -- Los vales de elección de vivienda (Housing Choice Vouchers) no logran mantenerse al día con el aumento de los alquileres, lo que expone a los hogares sobrecargados de alquileres a la incertidumbre económica o a la falta de vivienda. Esto es según la investigación más reciente de Zillow [https://www.zillow.com/research/housing-choice-vouchers-2022-32453/], que encontró casi 10 veces más destinatarios calificados de vales que vales en la mayoría de las grandes áreas metropolitanas de los Estados Unidos. El análisis también encontró que los valores de los vales crecieron a menos de la mitad del ritmo del alquiler típico durante la pandemia.

"Los inquilinos de todo el país están luchando porque los costos se han disparado y los cupones no se han mantenido al día", dijo Orphe Divounguy, economista superior de Zillow. "Calcular mejor los valores de los cupones y más financiamiento son buenas soluciones a corto plazo, pero construir más viviendas es la respuesta a largo plazo".

La investigación de Zillow encontró que no había una sola área metropolitana grande con suficientes cupones para satisfacer la demanda. En todo el país, había casi 10 veces más beneficiarios de cupones elegibles que cupones. Además, había hogares casi cuatro veces más afectados por los costos que los beneficiarios de cupones.

Varias áreas metropolitanas de la Florida se destacan por su desajuste extremo entre los vales y quienes los necesitan. Orlando tuvo el desajuste más alto de la nación, con 12 hogares gravemente afectados por los costos por cada cupón disponible.

Entre febrero del 2020 y febrero del 2022, el alquiler común de los Estados Unidos creció un sorprendente 18 %, pero el valor de los vales creció solo un 7 %. Los condados con la mayor diferencia entre el crecimiento de la renta y los valores de los vales estaban dispersos por todo el país, pero en la Florida, un estado que experimentó uno de los aumentos de renta más rápidos del país, se destacó nuevamente con varios condados que sufrieron las brechas más grandes. En el condado de Miami-Dade, el crecimiento de la renta superó los valores de los vales en casi 50 puntos porcentuales en esos dos años.

Condado |

Porcentaje por el cual el alquiler |

Miami–Dade County, Florida |

47.8 % |

Lee County, Florida |

46.5 % |

Palm Beach County, Florida |

38.9 % |

Broward County, Florida |

37.7 % |

Ocean County, New Jersey |

33.8 % |

Pinellas County, Florida |

28.2 % |

Collin County, Texas |

26.0 % |

Marion County, Indiana |

25.6 % |

King County, Washington |

25.3 % |

Hillsborough County, Florida |

24.8 % |

Cómo funcionan los vales

The Housing Choice Voucher Program is a critical rental assistance program provided by the U.S. Department of Housing and Urban Development (HUD), and is sometimes referred to as Section 8. The program pays landlords a portion of the rent directly on behalf of the tenant, and the tenant pays the difference.

El Programa de Vales de Elección de Vivienda (The Housing Choice Voucher Program) es un programa de asistencia de alquiler fundamental (https://www.hud.gov/topics/housing_choice_voucher_program_section_8) proporcionado por el Departamento de Vivienda y Desarrollo Urbano (HUD) de los Estados Unidos, y a veces se lo denomina como Sección 8. El programa paga a los propietarios una parte del alquiler directamente en nombre del inquilino, y el inquilino paga la diferencia.

La elegibilidad para un vale de vivienda se basa en los ingresos y el tamaño de la familia. En general, el ingreso de una familia no puede exceder el 50 % del ingreso promedio del condado o área metropolitana en el que la familia elige vivir. Por lo general, el titular de un cupón paga alrededor del 30 % de sus ingresos como alquiler y el programa paga el resto, hasta un límite máximo determinado por HUD como el valor justo de mercado.

Una investigación reciente de Zillow encontró que se necesitarían cuatro trabajadores de salario mínimo a tiempo completo para pagar razonablemente un alquiler de dos habitaciones (https://www.zillow.com/research/minimum-wage-rent-32060/), lo que ilustra los enormes desafíos financieros que enfrentan muchos inquilinos en la actualidad. Con el desgaste de los valores de los cupones, los titulares de cupones tendrán menos opciones de lugares para alquilar y probablemente se verán obligados a alejarse más de los vecindarios con servicios y centros de trabajo. El aumento de los alquileres deja a muchas familias agobiadas por los alquileres expuestas al desalojo (https://scholar.harvard.edu/mdesmond/publications), las crisis sanitarias (https://scholar.harvard.edu/mdesmond/publications/eviction%E2%80%99s-fallout-housing-hardship-and-healthy) y la desamparidad (https://www.zillow.com/research/homelessness-rent-affordability-22247/).

Que se puede hacer

Como parte del Mes Nacional de Vivienda Justa (https://www.zillow.com/research/national-fair-housing-month-2023-32326/), Zillow destaca varias soluciones de política que podrían mejorar este programa.

Zillow está trabajando con HUD (https://www.hud.gov/sites/dfiles/PA/documents/FMR_factsheet_FAQs.pdf) para ayudar a mejorar la fórmula utilizada para calcular los valores justos de alquiler de mercado. Al incorporar el índice de rentas observadas de Zillow (ZORI), las rentas de mercado justas de HUD deberían volverse más sensibles a los aumentos de rentas. Lo que es más crítico, sin un aumento en la financiación (https://www.hud.gov/press/press_releases_media_advisories/HUD_No_23_076), menos vales podrían dejar atrás a muchas familias elegibles para vales cargadas con la renta.

El aumento de la participación de los propietarios también puede ayudar a mantener a las personas alojadas. Los legisladores podrían aprobar protecciones de fuente de ingresos para garantizar que todos los proveedores de vivienda participen en el programa (https://www.zillow.com/rent/guide/renters-protected-source-of-income-discrimination/). Además, los formuladores de políticas deben encontrar formas de reforzar la educación y el alcance de los proveedores de vivienda, y de optimizar y modernizar los programas para que los propietarios se sientan más seguros al navegar este programa con éxito.

Estas son soluciones de pólizas políticas a corto plazo. La creación de más viviendas es la solución a largo plazo para hacer que la vivienda sea más asequible. Una encuesta reciente de Zillow (https://zillow.mediaroom.com/2023-03-08-Zillows-panel-of-experts-Fix-zoning-to-improve-housing-affordability) entre expertos en vivienda y economistas encontró un amplio acuerdo en que relajar las leyes de zonificación sería el camino más efectivo para lograr este resultado.

"Aplaudo a Zillow por amplificar y dar a conocer los inmensos desafíos de accesibilidad del alquiler que enfrentan millones de familias de bajos ingresos en los Estados Unidos", dijo Dennis Shea, director ejecutivo del Centro J. Ronald Terwilliger para Políticas de Vivienda (https://bipartisanpolicy.org/policy-area/housing-terwilliger/). "Esta investigación crítica desafía a los formuladores de políticas a tomar medidas inmediatas. Fortalecer el programa de Vales de Elección de Vivienda (https://nam11.safelinks.protection.outlook.com/?url=https%3A%2F%2Fbpcaction.org%2Fbpc-action-applauds-family-stability-and-opportunity-vouchers-act%2F&data=05%7C01%7Cwillle%40zillowgroup.com%7Ca3de0f2d6dfb4a08219d08db3b759b33%7C033464830d1840e7a5883784ac50e16f%7C0%7C0%7C638169149862379689%7CUnknown%7CTWFpbGZsb3d8eyJWIjoiMC4wLjAwMDAiLCJQIjoiV2luMzIiLCJBTiI6Ik1haWwiLCJXVCI6Mn0%3D%7C3000%7C%7C%7C&sdata=Hw31QshyF06WhmwAuU5IU7QPTtP6UcX7OhfyGzY6sv0%3D&reserved=0), fomentar una mayor participación de los propietarios en el programa mediante la promulgación de la Ley de Elección de Vivienda Asequible y aumentar la oferta de viviendas de alquiler asequibles mediante la aprobación de la Ley de Mejora del Crédito de Vivienda Asequible (https://nam11.safelinks.protection.outlook.com/?url=https%3A%2F%2Fbpcaction.org%2Fbpc-action-applauds-reintroduction-of-affordable-housing-credit-improvement-act%2F&data=05%7C01%7Cwillle%40zillowgroup.com%7Ca3de0f2d6dfb4a08219d08db3b759b33%7C033464830d1840e7a5883784ac50e16f%7C0%7C0%7C638169149862379689%7CUnknown%7CTWFpbGZsb3d8eyJWIjoiMC4wLjAwMDAiLCJQIjoiV2luMzIiLCJBTiI6Ik1haWwiLCJXVCI6Mn0%3D%7C3000%7C%7C%7C&sdata=y4s4MW6ZGP9id72X08g%2BFSkKfg3%2B5bnLOnnRSa4Vo8Y%3D&reserved=0) deberían estar en la lista de cosas que debe hacer el Congreso".

Para agendar una entrevista con un experto de Zillow mandame un correo a [email protected] y con gusto te lo puedo facilitar.

Sobre Zillow Group

Zillow Group, Inc. (NASDAQ: Z y ZG) está reinventando los bienes raíces para que sea más fácil desbloquear el próximo capítulo de la vida. Como el sitio web de bienes raíces más visitado en los Estados Unidos, Zillow® y sus afiliados ofrecen a los clientes una experiencia bajo demanda para vender, comprar, alquilar o financiar con transparencia y facilidad.

Las filiales y subsidiarias de Zillow Group incluyen Zillow®, Zillow Offer®, Zillow Premier Agent®, Zillow Home Loans ™, Zillow Closing Services ™, Zillow Homes, Inc., Trulia®, Out East®, MostrandoTime®, Bridge Interactive®, dotloop® , StreetEasy® HotPads®. Zillow Home Loans, LLC es un prestamista de vivienda equitativa, NMLS # 10287 (www.nmlsconsumeraccess.org).

Logo - https://mma.prnewswire.com/media/844956/3991469/Zillow.jpg

Foto - https://mma.prnewswire.com/media/2056944/Metros_cost_burdened_households_per_vouchers_SP.jpg

FUENTE Zillow

Share this article